Lãi suất cho vay hỗ trợ nhà ở năm 2025 giảm xuống 4,7%/năm: Cơ hội lớn cho người dân và doanh nghiệp

Vào cuối năm 2024, Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Thị Hồng đã ban hành Quyết định số 2690/QĐ-NHNN/2024, quy định mức lãi suất cho vay hỗ trợ nhà ở trong năm 2025 là 4,7%/năm. Mức lãi suất này giảm 0,1% so với năm trước, đánh dấu một bước tiến quan trọng trong việc hỗ trợ người dân và doanh nghiệp tiếp cận nguồn vốn ưu đãi để giải quyết nhu cầu nhà ở.

Cụ thể về mức lãi suất ưu đãi

Mức lãi suất 4,7%/năm sẽ được áp dụng đối với dư nợ của các khoản vay hỗ trợ nhà ở, căn cứ vào các quy định tại:

- Thông tư số 11/2013/TT-NHNN ngày 15/5/2013.

- Thông tư số 32/2014/TT-NHNN ngày 18/11/2014.

- Thông tư số 25/2016/TT-NHNN ngày 29/7/2016.

Hiệu lực: Quyết định bắt đầu có hiệu lực từ ngày 1/1/2025, thay thế quyết định trước đó với mức lãi suất 4,8%/năm áp dụng trong năm 2024.

Đối tượng được hỗ trợ vay vốn

Mức lãi suất này được thiết kế để hỗ trợ tối đa cho các cá nhân, hộ gia đình và doanh nghiệp thuộc các nhóm đối tượng sau:

-

Cá nhân và hộ gia đình:

- Mua, thuê, thuê mua nhà ở xã hội.

- Thuê, mua nhà ở thương mại.

- Xây dựng mới hoặc cải tạo sửa chữa nhà ở.

-

Doanh nghiệp:

- Chủ đầu tư dự án xây dựng nhà ở xã hội.

- Chủ đầu tư dự án nhà ở thương mại chuyển đổi công năng sang nhà ở xã hội.

Danh sách các dự án nhà ở xã hội được hưởng ưu đãi sẽ do Bộ Xây dựng công bố trong từng thời kỳ.

.jpg)

Danh sách ngân hàng tham gia chương trình

Quyết định số 2690/QĐ-NHNN kèm theo danh sách 17 ngân hàng thương mại thực hiện cho vay hỗ trợ nhà ở, bao gồm:

- BIDV

- Vietcombank

- VietinBank

- Agribank

- SHB

- SeABank

- TPBank

- Eximbank

- PVCombank

- OCB

- NamABank

- LPBank

- VietBank

- NCB

- VIB

- VPBank

- SCB

Với sự tham gia của nhiều ngân hàng lớn và uy tín, người dân và doanh nghiệp có thêm nhiều lựa chọn phù hợp với nhu cầu tài chính và khả năng tiếp cận dịch vụ.

Ý nghĩa của mức lãi suất ưu đãi

Đối với người dân:

Lãi suất 4,7%/năm giúp giảm đáng kể áp lực tài chính cho các cá nhân, hộ gia đình đang tìm mua, thuê, hoặc cải tạo nhà ở. Đặc biệt, nhóm thu nhập thấp và trung bình sẽ có thêm cơ hội sở hữu nhà ở xã hội hoặc nhà thương mại với chi phí hợp lý.

Đối với doanh nghiệp:

Các doanh nghiệp bất động sản, đặc biệt là chủ đầu tư dự án nhà ở xã hội, sẽ được hưởng lợi từ chính sách này, tạo điều kiện thúc đẩy phát triển các dự án nhằm giải quyết nhu cầu nhà ở ngày càng tăng cao.

Tầm quan trọng của chương trình hỗ trợ

Chính sách lãi suất ưu đãi này không chỉ mang ý nghĩa hỗ trợ nhà ở mà còn đóng vai trò quan trọng trong việc thúc đẩy nền kinh tế:

- Kích cầu thị trường bất động sản: Giúp tăng giao dịch nhà ở, đặc biệt là phân khúc nhà ở xã hội.

- Hỗ trợ người thu nhập thấp: Cung cấp cơ hội sở hữu nhà ở với mức chi phí phù hợp.

- Thúc đẩy phát triển đô thị: Góp phần giảm áp lực về nhà ở tại các thành phố lớn, đồng thời thúc đẩy phát triển đô thị ở các khu vực vùng ven.

.jpg)

Lời khuyên khi vay vốn mua nhà ở

- Xác định khả năng tài chính cá nhân: Trước khi vay, cần đánh giá khả năng trả nợ hàng tháng, bao gồm cả gốc lẫn lãi.

- Tìm hiểu kỹ các dự án: Ưu tiên các dự án nhà ở xã hội hoặc nhà thương mại thuộc danh mục được Bộ Xây dựng công bố.

- Lựa chọn ngân hàng phù hợp: Các ngân hàng trong danh sách hỗ trợ đều có các chính sách khác nhau. Hãy tìm hiểu và chọn ngân hàng có thủ tục nhanh chóng, điều kiện vay phù hợp.

- Tham khảo chuyên gia tài chính: Nếu cần thiết, hãy nhờ sự tư vấn từ các chuyên gia để đảm bảo quyết định tài chính phù hợp nhất.

Xem thêm: Dự báo năm 2025: Cơ hội và thách thức cho thị trường bất động sản

Hà Nội khởi công đồng loạt 5 tuyến Metro hơn 1,3 triệu tỷ đồng: Cơ hội vàng cho nhà đầu tư bất động sản giai đoạn 2026 - 2035

Hé lộ 3 khu tái định cư cho người dân dự án Trục đại lộ cảnh quan sông Hồng

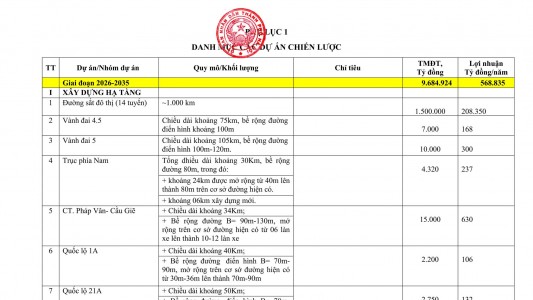

Tải File PDF Danh Mục Dự Án Chiến Lược Hà Nội 2026–2045 – Phân Tích Cơ Hội Đầu Tư

Quỹ Âm, Cư Dân Bức Xúc: Tranh cãi thu phí bảo trì tại HH Linh Đàm